Monographie ad hoc®

CONTENU DE LA MONOGRAPHIE AD HOC

La Monographie ad hoc® livre l’ensemble des éléments de valorisation illustrés de graphiques, selon les informations bilantielles et le niveau de précision préalablement renseignés :

- Chiffre d’affaires (CA HT) et excédent brut d’exploitation (EBE) en valeurs moyenne, médiane et interquartiles,

- Valeurs de cession de fonds et bilantielle (PCG, 207), moyennes et médianes,

- Ratios en % du CA HT et multiples de l’EBE ainsi que l’estimation personnalisée du fonds de commerce en valeurs moyennes et médianes.

Elle permet de disposer d'une valorisation "sur-mesure" du fonds de commerce et ce, en lien avec ses capacités productive et bénéficiaire et ce, sous les réserves exprimées en introduction.

Code NAF (Insee) :

Nomenclature d'Activités Française (INSEE) : _ _ _

Cette sous-classe comprend : _ _ _

Cette sous-classe ne comprend pas : _ _ _

Vos données bilantielles

Les données bilantielles préalablement renseignées par vos soins, concernant les chiffres d’affaires hors taxes (CA HT) et les excédents bruts d’exploitation (EBE) des trois derniers exercices clos, sont les suivantes :

| CA (Chiffre d'affaires HT) | EBE (Excédent brut d'exploitation) | ||

|---|---|---|---|

| Exercice - 1 | 854 497 € | Exercice - 1 | 45 618 € |

| Exercice - 2 | 0 € | Exercice - 2 | 0 € |

| Exercice - 3 | 0 € | Exercice - 3 | 0 € |

Echantillon de données

Le nombre de mutations de fonds de commerce identifié (le cas échéant, en fonction du % d'appréciation présélectionné +/- 25, 35 ou 45 %) pour la Monographie ad hoc®) est de :

| Activité principale de l'entreprise (NAF) | xxxxx |

| Nombre de mutations relevées | Base d'étude statistique du code NAF (Insee) | 3418 |

| % d'appréciation (+/-) présélectionné | 45 |

Analyse financière

L’analyse financière du secteur d’activité et de l’ensemble de ses mutations de fonds permet d’identifier, en valeurs moyennes et médianes :

- Chiffre d’affaires annuel (CA HT), hors taxes, soit la ‘capacité productive’ du fonds de commerce. Il est le premier indicateur en matière de valorisation, en fonction du pourcentage du CA HT (méthode des barèmes),

- Excédent brut d’exploitation (EBE), qui représente la ‘capacité bénéficiaire’ du fonds de commerce, le cas échéant. Il est un solde intermédiaire de gestion (SIG) dont l’appréciation est reconnue depuis plusieurs années comme faisant partie des ‘usages’ (Art. L. 145-14, Code com.) en matière de valorisation (méthode des multiples). Il est privilégié au résultat d’exploitation, au résultat courant avant impôts (RCAI) ou encore au résultat de l’exercice car il ne prend pas en compte, notamment, la dotation aux amortissements et provisions, qui relève de la seule stratégie de l’exploitant,

- Valeur de cession des fonds (Bodacc) du secteur d’activité, qui considère l’ensemble des transactions et fournit un indicateur essentiel sur le niveau de prix attendu par le vendeur, en lien avec le niveau de CA HT précédemment identifié,

- Valeur de fonds commercial (Bilan, compte 207 PCG), qui est celle portée au bilan comptable. Cette valeur bilantielle, qui ne s’amortit pas (BOI-BIC-AMT-10-20-20170301), peut fournir un indicateur sur l’évolution haussière ou baissière de la valeur du fonds de commerce du secteur d’activité. Ainsi, lorsque la valeur de cession des fonds (v. supra) est supérieure à la valeur de fonds commercial, il peut être question d’un secteur d’activité globalement en croissance sur la période d’études, et inversement.

| Données | Moyenne | Médiane | Étudiées |

|---|---|---|---|

| Chiffre d'affaires annuel (CA HT) | 727 802 € | 679 416 € | 981 |

| Excédent brut d'exploitation (EBE) | 42 745 € | 41 106 € | 1190 |

| Valeur de cession des fonds (Bodacc) | 418 321 € | 300 000 € | 1898 |

| Valeur de fonds commercial (Bilan, compte 207 PCG) | 313 120 € | 217 800 € | 1898 |

Ratios statistiques

Évaluation par le chiffre d'affaires (CA HT)

Les résultats en pourcentages (%) du chiffre d’affaires hors taxes (CA HT) sont illustrés par des graphiques de types ‘nuage de points’ (graph. ca.1) et ‘fréquences’ Vendeurs (graph. ca.2) puis Acheteurs (graph. ca.3).

| Vendeurs | Acheteurs | Ensemble | |

| Moyenne | 81,23 % | 73,94 % | 76,2 % |

| Médiane | 62,51 % | 56,05 % | 58,93 % |

| Étudiées | 303 | 678 | 981 |

Nota : % CA HT = cession de fonds (€) ÷ CA HT moyen x 100 % (v. Glossaire).

Évaluation par l'excédent brut d'exploitation (EBE)

Les résultats en multiples de l’excédent brut d’exploitation (EBE), sont illustrés par des graphiques de types ‘nuage de points’ (graph. ebe.1) et ‘fréquences’ Vendeurs (graph. ebe.2) puis Acheteurs (graph. ebe.3).

| Vendeurs | Acheteurs | Ensemble | |

| Moyenne | 9,31 | 7,05 | 7,8 |

| Médiane | 7,6 | 5,8 | 6,36 |

| Étudiées | 391 | 799 | 1190 |

Nota : Multiple EBE = cession de fonds (€) ÷ EBE moyen (v. Glossaire).

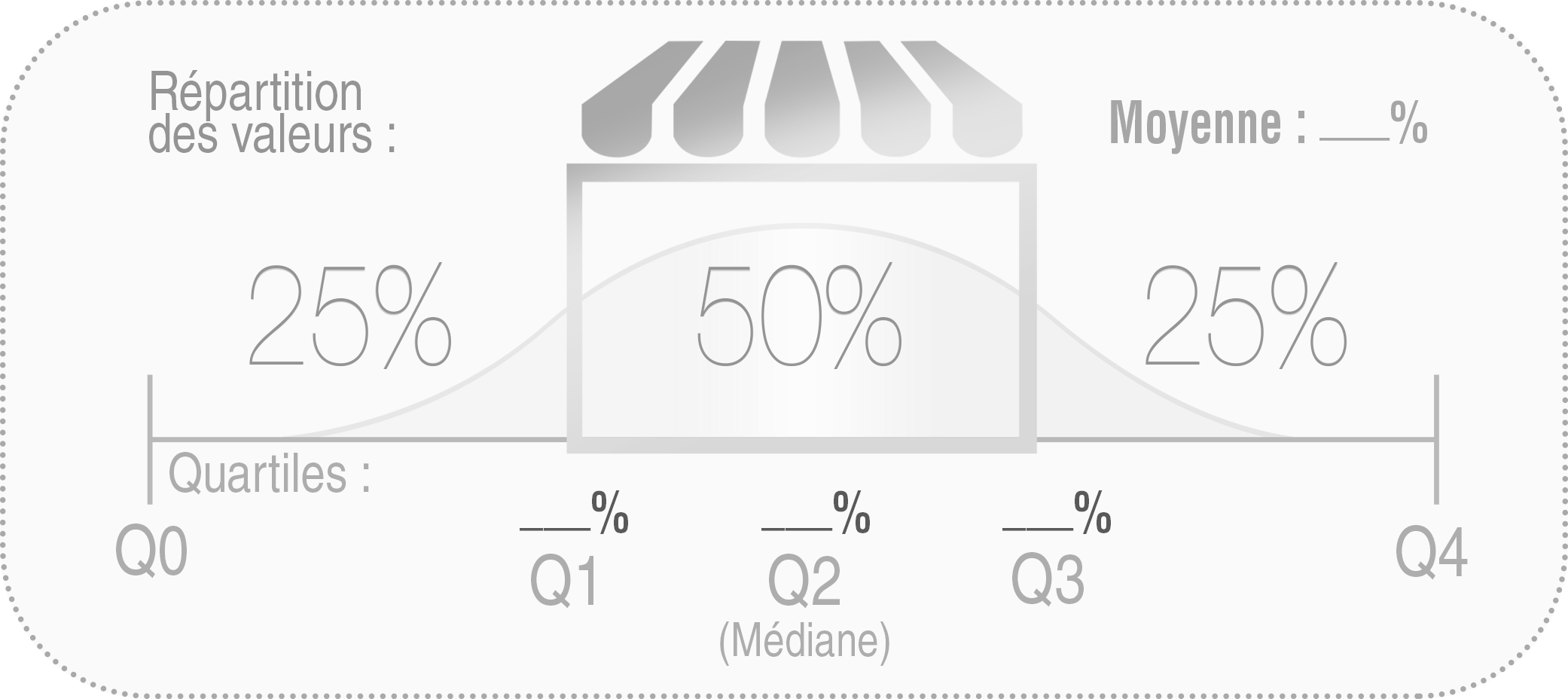

Synthèse statistique

Vos ratios d’évaluation, exprimés en % de CA HT et en multiples de l’EBE, sont les suivants en valeurs :

- Moyenne,

- Médiane (Q2), soit la valeur qui coupe l'ensemble des valeurs en deux parties égales, l’une inférieure, l’autre supérieure,

- Intervalle interquartiles (Q1 – Q3) qui concentre la moitié (50 %) des cessions de fonds de commerce.

Les extrêmes illustrent des contextes particuliers de cessions où il peut s’agir de fonds de commerce présentant une faible capacité productive et/ou bénéficiaire pour les 25 % les plus faibles et, à contrario, des fonds particulièrement productifs et/ou rentables pour les 25 % les plus élevés. Ces derniers peuvent également intégrer de fortes valeurs de droit au bail.

Vos ratios

Nota : il est toutefois à relever que les fonds présentant de très fortes capacités bénéficiaires présentent des ratios inversement proportionnels. La corrélation entre capacité productive du fonds et importance du ratio ne se vérifie pas. Les données de synthèse livrées ci-dessus sont celles identifiées coté vendeurs.

Votre évaluation de fonds de commerce

Sous réserve notamment, le cas échéant et si existant, d’une valeur de droit au bail supérieure à celle du fonds de commerce et sur la base des données bilantielles communiquées pour cette Monographie ad hoc®, l’évaluation du fonds peut être la suivante :

Nota : les valeurs conclusives de fonds de commerce livrées en pourcentage du chiffre d’affaires hors taxes (CA HT) ou en multiples de l’EBE peuvent apparaitre sensiblement différentes. C’est le cas lorsque les mutations du secteur sont peu nombreuses ou lorsque l’EBE de l’exploitation diffère de l’EBE normatif. Pour certains secteurs d’activités, les résultats statistiques des différentes Monographies et particulièrement ad hoc peuvent être faussés par des cessions multiples de fonds intervenues au sein d’une même société, générant dès lors des ratios anormalement faibles. La Monographie illustrée ainsi que la Géolocalisation permettent de préciser les ratios pratiqués par secteur et par localisation. N’hésitez pas à découvrir nos différentes offres ou à nous contacter pour une étude détaillée !